向来不缺乏反映速度的中国电商品牌/商家们,怀揣着对于新流量、新渠道的渴望,快速集结在了抖音电商赛道。

他们中,有的将“红人分销”应用到了极致,通过腰尾部红人起盘和明星代言压阵的方式,完成了从“销量”到“声量”的反向逆袭,典型如:诺特兰德;有的则通过邀约服务商或自建店播矩阵的方式,切入到抖音直播电商,典型如:鸭鸭,去年一年,抖音单渠道为鸭鸭贡献的GMV就高达30亿。

当然,还有闻风而来的供应链商家/厂牌,或通过老板(娘)矩阵自播,或提供优质货盘撮合的方式,站到了风口。

去年2季度,卡思数据曾盘点过抖音电商销售额最高的1000家小店。深入分析他们的行业分布、销售贡献、客单价分布等,而今天,我们计划再对一季度预估销售额最高的1000家店铺进行盘点分析,一起来看看9个月过去,TOP1000店铺发生了哪些直观的数据变化?又有哪些店铺值得进行个案剖析?(注:以下数据来源为卡思数据,不代表官方)

宏观数据篇

1、观察一季度预估销售额TOP1000的抖音小店,会发现:这1000家店铺贡献的总GMV为611亿,相比于去年二季度的458亿,增长了33%。

做个不科学的类比,如若网传的2021年抖音电商预估销售额8000亿(季均2000亿)属实,且受多发疫情影响,今年一季度抖音电商GMV与去年均季度数据持平的话,那么这1000家店铺贡献的GMV占比了抖音电商总GMV的30%以上,马太效应仍然明显。

2、进一步观察这1000家上榜店铺,会发现有198个店铺与去年二季度重合,也就是说:还有802个店铺已经滑出了预估销售额TOP1000的队列。

卡思分析认为,802家小店滑出TOP榜,与抖音调整了赛马规则,从“全网跑马”变为“赛道跑马”有莫大关系,一方面,给各行各业的品牌提供了机会,促进了它们在抖音电商的繁荣;另一方面,则加大了垂直行业的竞争,“人-货-场”能力相对处于劣势的小店,很容易作为“前浪”消失于榜单上。

当然,也不排除部分店铺改名或者达人/主播更换原有店铺的情况(如:@罗拉密码 原有的同名店铺均已停止运营)。

3、继续观察1000家店铺背后的运营主体,则能看到:有376家为品牌小店,其他则是由达人/主播、MCN机构、供应链渠道等开设的店铺,说明:头部达人/主播/机构的卖货与带货实力在抖音仍不容小觑。

而若将将这一观察扩展到预估销售额TOP2000的店铺,则会发现品牌小店的占比明显提高,超过5成,达到了1042家。这意味着:相比于个体/商家/机构,品牌小店的整体运营水平还是相对高的,这些店铺有主导自播的,如:太平鸟为代表的服饰内衣店铺;有主导分销的,如:植护;也有将“自播+达人带货”兼顾的,如:花西子。

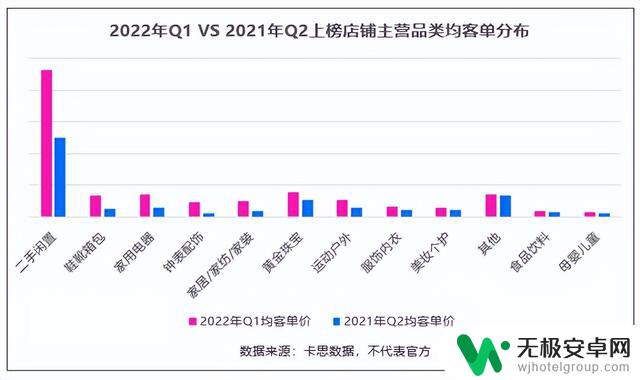

4、从它们的主营品类上看,与去年Q2差别不大。以服饰内衣占比最高,其次是美妆个护、黄金珠宝和食品饮料。

但相比于Q2,还呈现出3个变化:

1)服饰内衣占比进一步提升,从380个店铺上升到了424个,且店铺的主销品类、客单价、目标用户构都有细分趋势。

以GMV排名前10的服饰内衣小店为例,有主打设计师/主理人原创的(如: 千屿轻奢服饰、洛哥设计师女装),有主打原产地、高性价比的(如:广州琴姐STUDIO),有核心销售品类为品质羊绒的(如:缇娜、洪陵旗舰店),也有面向差异化人群的品牌型店铺(如:波司登官方旗舰店、URBANREVIVO官方旗舰店)。且这10个店铺,也仅有3家与去年Q2相同,它们是:千屿轻奢服饰、Teenie Weenie官方旗舰店和太平鸟PEACEBIRD服饰旗舰店。

以上数据的存在,充分说明:即便是赛道十分拥挤的服饰品类,在抖音电商,也存在从细分品类中找蓝海的机会;

2)美妆个护和黄金珠宝的名次,较去年Q2有了调换——美妆个护超越了黄金珠宝,排名第二。

分析认为:黄金珠宝小店销售额的下滑,与平台加强监管有关,也与消费者回归理性,对于直播间上演的剧情、双簧等免疫力提升有关。

而美妆个护销售额占比提升,则与涌入到直播的参与主体丰富有关,向上,国际品牌、新锐品牌店铺身影增加,有团队,也有预算;向下,白牌/微商品牌涌入(代表如:黛莱皙),相比前者,这些品牌虽品牌力有限,但极为擅长用户心智教育,对于下沉市场的用户说服和吸引经验充足;

3)相较综合电商平台、鞋靴箱包在1000家店铺中比例下滑,母婴儿童、运动户外类店铺则有强势崛起之势。

以上,均代表抖音电商走向成熟,越来越接近传统电商的主营品类分布,也代表着抖音平台对于差异化用户的需求挖掘能力增强,基于兴趣推荐展开的消费品类有细分提升。

5、进一步观察上榜的1000家店铺各品类所贡献的总销售额占比,与主营品类分布相似,也以服饰内衣的贡献最高,达到了40.6%,相较去年Q2这一份额增加了8.1%。

此外,预估销售额占比增长明显的同样有母婴儿童和运动户外,分别占比1000个店铺总销售额的3.21%和3.27%(去年Q2,这个数据分别为1.38%和1.69%),在自身品实现了近乎100%的增长。

分析认为:运动户外类产品消费增加,与抖音平台入驻的运动户外店铺增多相关,也与抖音上健身博主增加,隐形拉动相关消费需求上涨有关,当然,也不排除季节来临,促进了该品类的消费增长;

6、按上榜1000家店铺、所属18个主营品类的均客单价来看,有12个品类的客单价都有不同程度地增加。客单价的上浮,与平台基建逐步成熟,入驻品牌增多,用户体验、信任度提升等均都有关;当然,也与卡思研究的对象为预估销售额TOP1000的小店,以及抖音电商GPM的考核机制有关。

卡思认为:作为头部店铺,这1000家小店无论是前端的“人-货-场”,还是后端的小店运营都代表着抖音电商的高水平,因此能够更好地获取用户信任并促成高客单商品成交;

另一方面,则可能受到抖音电商GPM考核的影响。这里补充下,GPM直接影响着直播间的自然流量推荐,简单来说,它是由“客单价”和“曝光-转化率”两项指标组成,当店铺的转化率难以较大幅度提升,通过组货等方式提升商品的均客单价,成为了商家撬动自然流量分发的重要手段,这一手段尤其在大促期间使用明显。

7、进一步来观看上榜1000家店铺按行业分布所关联的均直播间数量,也能发现:各品类关联的直播场次都明显上浮。分析其中原因:一来品牌拉长了店播时长,开播密度增加,带来关联场次增加;二,品牌在邀约肩腰尾达人甚至KOC的分销带货上走向成熟。

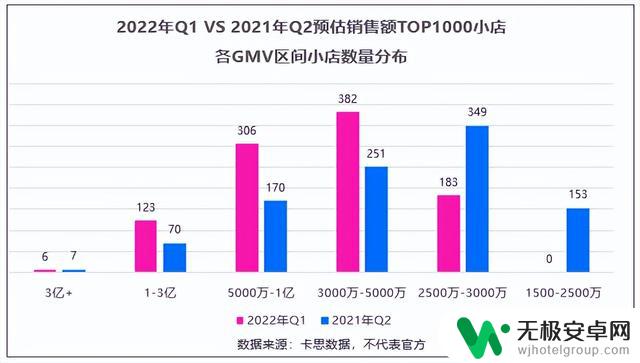

8、最后,1000家店铺按照累计销售额来看,季度销售额破3亿的店铺为6个;5000万-1亿的306个,3000-5000万的382个,相比于去年Q2,累计GMV在3000万-1亿人民币区间的直播间明显增多,增加了267个,说明头部店铺整体运转态势良好,Q1销售额并没有过多受疫情冲击影响。

个案研究篇

接下来我们不妨重点研究下,Q1累计GMV排名前10的品类,预估销售额最高的10个小店分别都是谁?以下是数据整理:

在这里,卡思重点推荐两个店铺,分别是:花西子和叮叮懒人菜。推荐前者,是因为其将“店播+自有人设矩阵孵化+红人分销”做到了极致,而推荐后者,则是给予缺乏品牌力、营销力的新兴品牌/白牌,提供一个“长尾包抄”的参考样本。

先来看花西子,在研究中,卡思发现:花西子之所以能坐上Q1美妆个护销量榜首,不只是因为其在抖音的整体营销力度大,红人分销铺得广,还在于其自有矩阵账号打造和店群自播贡献,且不同的账号间,也实现了从人设、到内容定位、到直播场景和话术的个性处理。

据卡思数据不完全统计,除4个有强品牌标识的账号外,在抖音,花西子还设置了7个人设型的账号,它们是@彩妆有术、@东方有佳人、@戏曲红妆、@颜学课堂等,光从名字,我们就能看出,这些账号的内容定位和所面向的用户群是不同的。

花西子自有账号矩阵

如:@彩妆有术 主打彩妆知识分享,@东方有佳人的核心内容为“汉服+情感”,@戏曲红妆强调的戏曲浓妆,而@颜学课堂主打的00后喜爱的卡点换装视频,COS动漫人物偏多。

通过这些账号的差异化运营,一来,可以丰富花西子的品牌形象,将花西子品牌触达给不同圈层的用户;二来,也可以扩大流量覆盖范围和流转效率,从而进一步提升花西子的整体销售额,据卡思数据统计,花西子一季度关联的销售额TOP20直播间,有7个是花西子品牌自有的。

花西子的做法,值得所有想要在抖音布局矩阵自播的品牌学习。

当下,矩阵自播已然成为了品牌降低运营风险。并实现销售额最大化的一个有效手段,但卡思在此提醒品牌们,切记不要进行暴力矩阵打造,可围绕品牌旗下产品的类目、面向的人群、IP人设等进行差异化处理,有且不仅限于账号定位、内容风格、直播间场景、主播风格/话术、货盘设计等。

这样做的好处是:可吸引到不同圈层的用户,不至于把鸡蛋放在一个篮子里竞争,在进行抖音投流的时候,也不至于在同一流量池里PK,最终赔了夫人(投放费用)又折兵(自有账号)。

另外卡思推荐大家关注的是“叮叮懒人菜”,卡思发现,这个预制菜品牌之所以能登上生鲜类目第一位,有7成贡献来自于红人分销,且腰尾部达人、KOC带货占比超过5成。

据叮叮懒人菜的合伙人林郑焕在此前的媒体采访中透露,之所以这个新锐品牌能够获得如此快速的增长,可归结为三点:1)ALL IN抖音赛道,坚持爆品(酸菜鱼)战,;2)重视红人分销,坚持KOC带货的业绩增长方式,在2020年10月品牌推广初期,就组建有10人以上的BD团队,到2021年9月KOC的带货成绩就破了1000万;3)探索店播的时间早,目前店播已占比总体销售额的5成左右。

叮叮懒人菜 店铺在自播

实际上,靠腰尾部KOL、KOC起盘,实现销量到声量逆袭的品牌案例还有非常多。

如一季度GMV排名食品饮料第二位的诺特兰德。但相比于诺特兰德已借助参与平台“新锐发布”活动、签约代言人张继科为品牌代言人,完成了初期的品牌建设,叮叮懒人菜仍处于早期“博销量、做生意”的阶段。

最后,卡思说说写这篇文章的核心目的,还在于提醒我们的商家们,一定要重视小店的运营,切记“养店的重要性,要远大于养号”。

原因很简单,一是因为小店很“金贵”,一个营业执照只能绑定两个蓝V,而一个蓝V号只能绑定一个抖店;另一方面,则在于体验分会直接影响到所关联账号的基础流量获取。

通常而言,直播间的流量可分为基于内容的流量和基于商品的流量。如果你的商品在同类商品里体验分很差,那么,就很难拿到基于商品的流量,而只能拿到基于内容的流量,这意味着,在同赛道流量竞争里,你就已经输在了起跑线,这也是为什么很多早期玩低客单、玩尾货盘的商家后期死掉的原因。

其次体验分还会影响运营的方方面面,如:达人的选品转化率、平台营销活动的提报(如:体验分≥4.5分可参与年货节;≥4.4分可参加双十一),以及入驻精准联盟的门槛(体验分必须≥4.0分)。

如果你还不清楚自己的店铺体验分为何下降?卡思在这里也在这里推荐一个官方的小工具——“抖店-电商罗盘-体验分诊断”,可清楚地了解到近期您体验分下滑的原因,并基于系统提示优先完成的指标,让体验分回到原有高分位状态。

以上就是抖音小店趋势怎样的详细内容,更多抖音小店评分低怎么办内容请关注无极安卓网其它相关文章!